【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

全部服务分类

一、纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件和资料向税务登记机关申报办理注销税务登记;按规定不需要在工商行政管理机关或者其他机关办理注册登记的,应当自有关机关批准或者宣告终止之日起15日内,持有关证件和资料向税务登记机关申报办理注销税务登记。

二、纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起15日内,向税务登记机关申报办理注销税务登记。

三、纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前,或者住所、经营地点变动前,持有关证件和资料,向税务登记机关申报办理注销税务登记,并自注销税务登记之日起30日内向迁达地税务机关申报办理税务登记。

四、境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前15日内,持有关证件和资料,向税务登记机关申报办理注销税务登记。

非居民企业在中国境内承包工程作业或提供劳务的,应当在项目完工后15日内,向项目所在地主管税务机关报送项目完工证明、验收证明等相关文件复印件,并依据《税务登记管理办法》的有关规定申报办理注销税务登记。

五、非境内注册居民企业经税务总局确认终止居民身份的,应当自收到主管税务机关书面通知之日起15日内向主管税务机关申报办理注销税务登记。

一、纳税人办理注销税务登记前,应当向税务机关提交相关证明文件和资料,结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票、税务登记证件和其他税务证件,经税务机关核准后,办理注销税务登记手续。

(一)企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

(1)企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理。

(2)下列企业应进行清算的所得税处理:

①按《公司法》、《企业破产法》等规定需要进行清算的企业;

②企业重组中需要按清算处理的企业。

(3)企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),应视同企业进行清算、分配,股东重新投资成立新企业。企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。

(4)企业发生《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第四条第(一)项规定的由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),第(四)项规定的合并以及第(五)项规定的分立,被分立企业不再继续存在的,应按照《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)规定进行清算。

(二)纳税人申请注销税务登记但未办理土地增值税清算手续的,应在办理注销登记前进行土地增值税清算。

(三)纳入防伪税控系统管理的纳税人发生依法注销税务登记,终止纳税义务情形,应到主管税务机关办理注销认定登记,同时由主管税务机关收缴金税卡和IC卡。

(四)增值税一般纳税人注销税务登记或者,应将专用设备和结存未用的纸质专用发票送交主管税务机关。主管税务机关应缴销其专用发票,并按有关安全管理的要求处理专用设备。

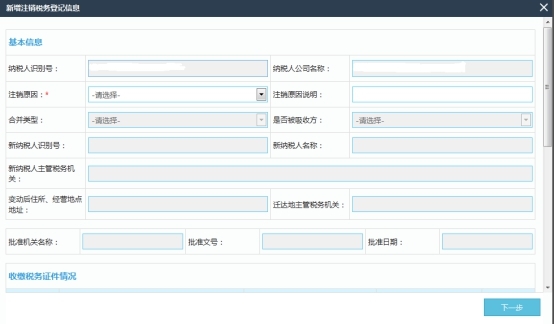

一、纳税人登录成功后,在湖南省网上税务局首页综合业务版块点击【注销申请】,进入注销税务登记界面。

二、点击【新增信息】按钮,系统对注销申请的前置条件进行校验,校验不通过的给出相关提示;校验通过的,进入“新增注销税务登记信息”界面。

三、根据实际情况填写注销税务登记申请表:

(一)纳税人识别号、纳税人名称:系统自动带出,不可修改;

(二)注销原因:下拉选择,必选。注销原因说明:非必录项。

(三)合并类型:条件必选项,当注销原因选择为“依法合并”时,下拉选择,可选择“吸收合并”和“新设合并”。

(四)是否被吸收方:条件必选项,当合并类型选择为“吸收合并”时,下拉选择,可选择“是”和“否”。

(五)新纳税人识别号:条件必录项,当是否被吸收方选择为“是”时,可手工录入。当新纳税人属于湖南省内纳税人时,录入新纳税人识别号后,系统自动带出新纳税人名称和新纳税人主管税务机关;当新纳税人属于湖南省外纳税人时,新纳税人名称和新纳税人主管税务机关手工录入。

(六)变动后住所、经营地点地址、迁达地主管税务机关:条件必录项,当注销原因选择为“因住所、经营地点变动而改变税务登记机关”时,可手工录入。

(七)批准机关名称、批准文号、批准日期:条件必录项,当注销原因选择为“有关机关批准或者宣告终止”时,可手工录入。

(八)根据申请实际情况,填写收缴税务证件情况、收缴其他税务资料情况。

(九)纳税人经办人、申请日期:系统自动带出。

(十)根据申请实际情况,上传附报资料。(注意:每个附件不能超过10M,且只能为pdf、jpg、jpeg、png、bmp格式)

四、填写完成后,可点击![]() 按钮,进入确认信息页面。 如果发现信息有误,可点击

按钮,进入确认信息页面。 如果发现信息有误,可点击![]() 按钮,返回填表页面,对信息进行修正;如果确认信息无误,但暂时不准备提交税务机关,可以点击

按钮,返回填表页面,对信息进行修正;如果确认信息无误,但暂时不准备提交税务机关,可以点击![]() 按钮,先保存所填写内容(状态为“草稿”);如果确认信息无误,可以点击

按钮,先保存所填写内容(状态为“草稿”);如果确认信息无误,可以点击![]() 按钮,将注销税务登记申请提交到税务机关,提交成功后系统给出如下信息提醒:“纳税人您好,您的注销资料已经收到,请在近期及时查看审批情况,如审批通过,且您有发票领购簿、其他税务证件等需收缴的资料,请您在确认受理3日内到税务机关上缴,未上缴资料将不予批准注销。”。

按钮,将注销税务登记申请提交到税务机关,提交成功后系统给出如下信息提醒:“纳税人您好,您的注销资料已经收到,请在近期及时查看审批情况,如审批通过,且您有发票领购簿、其他税务证件等需收缴的资料,请您在确认受理3日内到税务机关上缴,未上缴资料将不予批准注销。”。

一、【注销登记】操作界面,通过【状态】了解之前的注销申请的办理状态,状态说明附后。通过【查看】可以了解注销申请详情和办理进度(进度中含税务机关的告知信息)。通过【修改】可以对退回的申请表进行修改。通过【服务评价】对税务机关本次业务受理的过程进行评价。

(二)已接收,表示您已经将该申请表提交至税务机关,请等待税务机关的初审结果。此时您不能再对申请表进行“修改”处理。

(三)已退回,表示您提交至税务机关的申请表没有通过税务机关的初审,已退回给您重新修改。

(四)未批准,表示您提交的涉税事项申请不能再次提交,整个申请业务流程已经终止。

(五)已批准,表示税务机关对于您的涉税事项申请已审批完毕,请查看办理结果。

二、纳税人在税务机关通知注销完毕前,可以通过【状态】了解之前的注销申请的办理状态,如有不予受理情况,可在消除不予受理情形后重新再次发起。通过【查看】可了解注销申请详情和办理进度(进度中含税务机关的告知信息)。通过【修改】可以对退回的申请表进行修改。通过【服务评价】对税务机关本次业务受理的过程进行评价。

三、纳税人点击查看注销税务登记申请表详情中发现如下图,受理人、受理日期为非空,表明税务机关已经受理了申请,请在受理日期后3日内上缴有关资料。

国家税务总局湖南省电子税务局以原湖南省电子税务局为基础,严格对标总局《电子税务局建设规范》,实现界面标准统一、业务标准统一、数据标准统一、关键创新事项统一,进一步整合原国税地税网上办税。。。

(一)负责贯彻执行党的路线、方针、政策,加强党的全面领导,履行全面从严治党责任,负责党的建设和思想政治建设工作。 (三)负责研究拟定本系统税收、社会保险费和有关非税收入中长期规划,参与拟定税收、社会。。。

95商服网

•

95商服网

•

95商服网

•

95商服网

•

95商服网

•

95商服网

•

95商服网

•

95商服网

•