电池消费税

概要说明:

根据国家税务总局关于电池涂料消费税征收管理有关问题的公告(〔2015〕年第5号)。自2015年2月1日起对电池和涂料征收消费税。

(一)电池消费税纳税申报表

本表仅限电池消费税纳税人使用。

点击我要办税—“税费申报及缴纳”,消费税及附加税申报---- “电池消费税”-----“电池消费税纳税申报表”,如下图所示:

(1) 本表“销售数量”栏,填写按照税收法规规定本期应当申报缴纳消费税的电池应税消费品销售(不含出口免税)数量。

(2) 本表“销售额”栏,填写按照税收法规规定的本期应当申报缴纳消费税的电池应税消费品销售(不含出口免税)收入。

(3) 本表“应纳税额”栏,填写本期按4%适用税率计算缴纳的消费税应纳税额,计算公式为:应纳税额=销售额×4%。暂缓征收的铅蓄电池不计算应纳税额。

(4) 本表“本期准予扣除税额”填写按税收法规规定委托加工收回电池并以高于受托方的计税价格出售电池应税消费品,准予扣除的电池消费税已纳税款。

(5) “本期准予扣除税额”栏数值与《电池、涂料税款抵扣台账》第12栏“本月抵扣领用合计”已纳税款数值一致。

(6) 本表“本期减(免)税额”栏,填写本期按照税收法规规定减免的电池消费税应纳税额,不含出口退(免)税额。其减免的电池消费税应纳税额情况,需填报《本期减(免)税额计算表》予以反映。

“本期减(免)税额”栏数值与《本期减(免)税额计算表》“本期减(免)税额”合计栏数值一致。

(7) “期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期申报表“期末未缴税额”栏数值。

(8) 本表“本期缴纳前期应纳税额”栏,填写纳税人本期实际缴纳入库的前期应缴未缴消费税额。

(9) 本表“本期预缴税额”栏,填写纳税申报前纳税人已预先缴纳入库的本期消费税额。

(10) 本表“本期应补(退)税额”栏,填写纳税人本期应纳税额中应补缴或应退回的数额,计算公式如下,多缴为负数:

本期应补(退)税额=应纳税额-本期减(免)税额-本期准予扣除税额-本期预缴税额

(11) 本表“期末未缴税额”栏,填写纳税人本期期末应缴未缴的消费税额,计算公式如下,多缴为负数:

期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额

(二)本期减(免)税额计算表

点击我要办税—“税费申报及缴纳”,消费税及附加税申报---- “电池消费税”----------“本期减(免)税额计算表”,如下图所示:

税额计算表")

说明:

(1) 本表只对存在“节能环保电池免征消费税”的有效减免税备案信息的企业开放,无此有效备案信息的企业打开报表时,提示不可填写。

(2) 本表“本期减(免)数量”栏,填写本期应当申报减征、免征消费税的电池应税消费品数量。

(3) 本表“本期减(免)销售额”栏,填写按照税收法规规定的本期应当减征、免征消费税的电池应税消费品销售(不含出口免税)收入。

(4) 本表“本期减(免)税额”栏,填写本期按4%适用税率计算的电池减征、免征消费税额。计算公式为:本期减(免)税额=本期减(免)销售额×4%

该栏数值应与《电池消费税纳税申报表》“本期减(免)税额”栏数值一致。

(三)本期代收代缴税额计算表

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“电池消费税”-----“本期代收代缴税额计算表”,如下图所示:

(1) 本表“受托加工数量”的计量单位是:只。

(2) 本表“同类产品销售价格”为电池受托方同类产品销售价格。

(3) 根据《中华人民共和国消费税暂行条例》的规定,本表“组成计税价格”的计算公式如下:

(4) 组成计税价格=(材料成本+加工费)÷(1-消费税税率)

(5) 根据《中华人民共和国消费税暂行条例》的规定,本表“本期代收代缴税款”、“本期受托加工减(免)税款”的计算公式如下:

1) 当受托方有同类产品销售价格时

本期代收代缴税款(本期受托加工减(免)税款)=同类产品销售价格×受托加工数量×适用税率

2) 当受托方没有同类产品销售价格时

本期代收代缴税款(本期受托加工减(免)税款)=组成计税价格×适用税率

(四)本期减(免)税额明细表

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“电池消费税”-----“本期减(免)税额明细表”,如下图所示:

税额明细表")

操作说明:

(1) 应税消费品名称为下拉列表,点击右侧![]() ,选择即可。

,选择即可。

(2) (2)有多项应税消费品需要填写时,请点击![]() 按钮增加。

按钮增加。

(3) 当增加的行次需删除时,请点击![]() 按钮删除。

按钮删除。

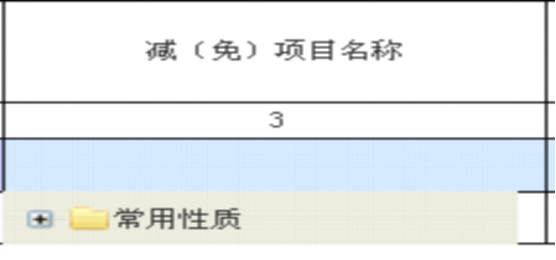

(4) 第3列减免项目名称为下拉选择菜单,如下图所示:

点击输入框,查找所需选择的减免项目,选择后,第二列自动显示减免性质代码。

(5) 如无需填写本表,需删除已填写信息时,请点击![]()

(6) 数据填写完毕,请点击![]() 按钮保存。

按钮保存。

(7) 第8列减(免)税额,平台设置为自动根据给定公式计算,不可修改。如数据需调整,请调整公式中涉及的项目(平台当前为放开可填写项)

附:国家税务总局下发的填表说明

填表说明

一、本表作为消费税纳税申报表的附列资料,由符合消费税减免税政策规定的纳税人填报。本表不含暂缓征收的项目。未发生减(免)消费税业务的纳税人和受托加工方不填报本表。

二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同消费税申报表主表。

三、本表“应税消费品名称”栏,填写按照税收法规规定减征、免征应税消费品的名称。

四、本表“减(免)性质代码”栏,根据国家税务总局最新发布的减(免)性质代码,填写减征、免征应税消费品对应的减(免)性质代码。

五、本表“减(免)项目名称”栏,根据国家税务总局最新发布的减(免)项目名称,填写减征、免征应税消费品对应的减(免)项目名称。

六、本表“减(免)金额”栏,填写本期应当申报减征、免征消费税的应税消费品销售金额,适用不同税率的应税消费品,其减(免)金额应区分不同税率分栏填写。

七、本表“减(免)数量”栏,填写本期应当申报减征、免征消费税的应税消费品销售数量,适用不同税率的应税消费品,其减(免)数量应区分不同税率分栏填写。计量单位应与消费税纳税申报表一致。

八、本表“适用税率”栏,填写按照税法规定减征、免征应税消费品的适用税率。

九、本表“减(免)税额”栏,填写本期按适用税率计算的减征、免征消费税额。同一税款所属期内同一应税消费品适用多档税率的,应分别按照适用税率计算减(免)税额。

十、本表“减(免)税额合计”为本期减征、免征消费税额的合计数。该栏数值应与当期消费税纳税申报表“本期减(免)税额”栏数值一致。

十一、本表为A4竖式,一式二份,一份纳税人留存,一份税务机关留存。

(五)确认申报

所需填报的报表填写并保存成功后,点击消费税申报菜单--确认申报,系统自动审核数据,通过审核校验的,系统自动将申报数据写入金三核心征管系统,并反馈用户申报状态信息。如下图所示:

说明:数据提交成功后,需要申报期结束前查询申报状态,申报状态提示信息为“申报成功”表示本次申报数据已成功写入金三核心征管系统,如有申报失败的提示信息,需及时处理。

点击我要办税—“税费申报及缴纳”,消费税及附加税申报----“电池消费税”-- “城建税、教育费附加、地方教育附加税(费)申报表”,如下图所示:

申报表")

数据填写完成,点击“保存”按钮保存表单,点击“申报”按钮申报表单,点击“打印”按钮将表单打印为纸质。