一、业务概述

纳税人有下列情形之一的,应预缴税款:

1.纳税人(不含其他个人)跨县(市)提供建筑服务。

2.纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

3.房地产开发企业预售自行开发的房地产项目。

4.纳税人提供建筑服务取得预收款。

5.纳税人(不含其他个人)转让其取得的不动产。

二、业务前提

1.完成税种核定。

三、功能节点

电子税务局——我要办税——增值税及附加税申报——增值税预缴税款表——增值税预缴税款表

四、操作步骤

本表主要适用于房地产企业销售自行开发的房地产项目,按照政策规定需要预缴增值税,在向税务机关预缴税款时填写。

点击我要办税—“税费申报及缴纳”,左侧功能菜单---增值税及附加税申报---增值税预缴税款表---增值税预缴税款表,如下图所示:

说明:

一、本表适用于纳税人发生以下情形按规定在国税机关预缴增值税时填写。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:

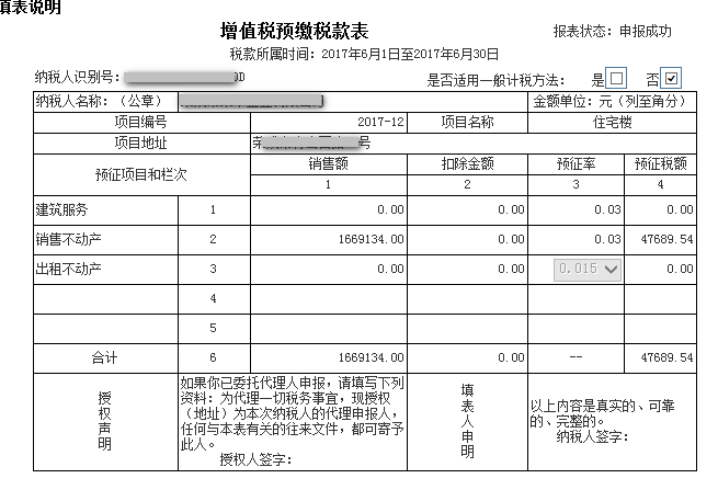

(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”:填写纳税人的税务登记证件号码;纳税人为未办理过税务登记证的非企业性单位的,填写其组织机构代码证号码。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:

(一)纳税人异地提供建筑服务

纳税人在“预征项目和栏次”部分的第1栏“建筑服务”行次填写相关信息:

1.第1列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

4.第4列“预征税额”:填写按照规定计算的应预缴税额。

(二)房地产开发企业预售自行开发的房地产项目

纳税人在“预征项目和栏次”部分的第2栏“销售不动产”行次填写相关信息:

1.第1列“销售额”:填写本期收取的预收款(含税),包括在取得预收款当月或主管国税机关确定的预缴期取得的全部预收价款和价外费用。

2.第2列“扣除金额”:房地产开发企业不需填写。

3.第3列“预征率”:房地产开发企业预征率为3%。

4.第4列“预征税额”:填写按照规定计算的应预缴税额。

(三)纳税人出租不动产

纳税人在“预征项目和栏次”部分的第3栏“出租不动产”行次填写相关信息:

1.第1列“销售额”:填写纳税人出租不动产取得全部价款和价外费用(含税);

2.第2列“扣除金额”无需填写;

3.第3列“预征率”:填写纳税人预缴增值税适用的预征率或者征收率;

4.第4列“预征税额”:填写按照规定计算的应预缴税额。

点击我要办税—“税费申报及缴纳”,左侧功能菜单---增值税及附加税申报---增值税预缴税款表--增值税预缴税款表申报历史查询,如下图所示:

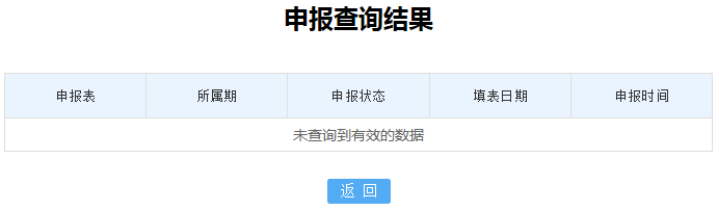

输入申报月份,如201707,点击“查询”按钮,可查询201707月申报过的增值税预缴税款表的申报情况,如下图所示:

点击查询结果中的申报表,可打开增值税预缴税款表。如下图所示:

可对增值税预缴税款表进行打印、导出等操作。