【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人,应当缴纳土地增值税。纳税人应当在税务机关核定的期限 内缴纳土地增值税。房地产所在地,是指房地产的坐落地。纳税人转让房地产坐落在两个或两个以上地区的,应按房地产所在地分别申报纳税。纳税人按照税务机关核定的税额及规定的期限缴 纳土地增值税。

1.除保障性住房外,东部地区省份预征率不得低于2%,中部和东北地区省份不得低于1.5%,西部地区省份不得低于1%,根据不同类型房地产确定适当的预征率(地区的划分按照国务院有关文件的规定执行)。

2.房地产所在地,是指房地产的坐落地。纳税人转让房地产坐落在两个或两个以上地区的,应按房地产所在地分别申报纳税。纳税人因经常发生房地产转让而难以在每次转让后申报的,经 税务机关审核同意后,可以定期进行纳税申报,具体期限由税务机关根据情况确定。纳税人按照税务机关核定的税额及规定的期限缴纳土地增值税。

3.营业税改征增值税后,土地增值税纳税人转让房地产取得的收入为不含增值税收入;《中 华人民共和国土地增值税暂行条例》等规定的土地增值税扣除项目涉及的增值税进项税额,允许在销项税额中计算抵扣的,不计入扣除项目,不允许在销项税额中计算抵扣的,可以计入扣除项 目;免征增值税的,确定计税依据时,成交价格、转让房地产取得的收入不扣减增值税额;税务 机关核定土地增值税的计税价格或收入不含增值税。

登录→青海省电子税务局

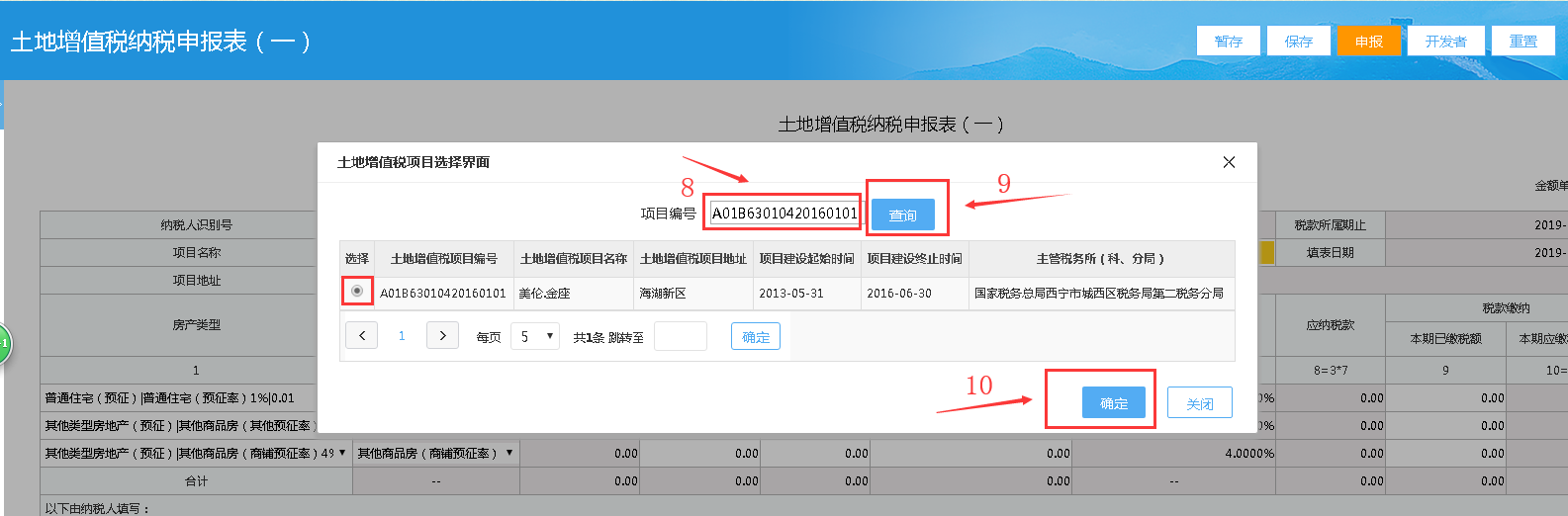

登录→电子税务局→我要办税→税费申报及缴纳→其他申报→土地增值税纳税申报表一(从事房地产)→填写申报表→完善信息→保存→申报→申报成功

")

尊敬的纳税人: 您好!按照国家税务总局《电子税务局建设规范》要求,我省对现有网上税务局全面。。。

•

•

•

•