【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

海关进口增值税专用缴款书

(一)海关进口增值税专用缴款书采集

点击我要办税—“税费申办及缴纳”,左侧----“申报辅助信息报告”----“海关进口增值税专用缴款书”---“海关进口增值税专用缴款书采集”,如下图所示:

点击“新增”按钮,进入填报页面,如下图所示:

项目前带有*的为必录项,保存时校验填写项是否完整,不完整时不可保存。其中缴款书号码录入时需符合税务局下发规则,不符时无法保存。

录入多条数据后如下图所示:

在未点击“上传”前,用户可修改或删除录入的记录。点击“上传”后数据进入比对状态,在此功能模块下不再显示。

(二)接收结果查询(上传情况)

点击我要办税—“税费申办及缴纳”,左侧----“申报辅助信息报告”----“海关进口增值税专用缴款书”----接收结果查询(上传情况),可查询指定日期上传的数据,如下图所示:

")

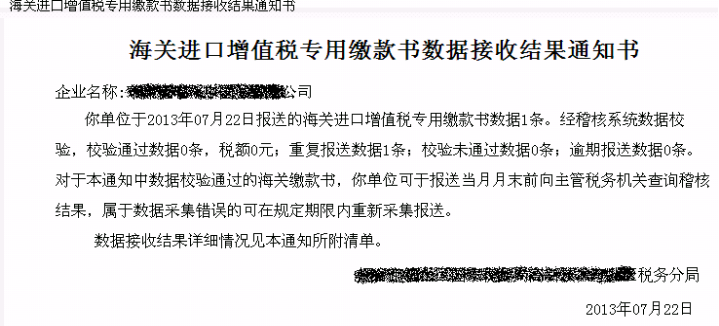

用户在上图的查询列表中,点击右侧“![]() ”,可查看及打印接收结果通知书,如下图所示:

”,可查看及打印接收结果通知书,如下图所示:

用户在查询结果中,点击![]() ,查询每批次上传结果,如下图所示:

,查询每批次上传结果,如下图所示:

接收结果通知书清单查询出的数据可点击![]() 按钮导出。

按钮导出。

根据《总局2013年第31号公告》,稽核比对结果异常的处理说明如下:

(1)对于稽核比对结果为不符、缺联的海关缴款书,纳税人应于产生稽核结果的180日内,持海关缴款书原件向主管税务机关申请数据修改或者核对,逾期的其进项税额不予抵扣。属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对,主管税务机关会同海关进行核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人应在收到主管税务机关书面通知的次月申报期内申报抵扣,逾期的其进项税额不予抵扣。

(2)对于稽核比对结果为重号的海关缴款书,由主管税务机关进行核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人应在收到税务机关书面通知的次月申报期内申报抵扣,逾期的其进项税额不予抵扣。

(3)对于稽核比对结果为滞留的海关缴款书,可继续参与稽核比对,纳税人不需申请数据核对。

(三)海关缴款书比对结果查询

点击我要办税—“税费申办及缴纳”,左侧----“申报辅助信息报告”----“海关进口增值税专用缴款书”-----“海关缴款书比对结果查询”,如下图所示:

纳税人可选择稽核结果、填报月份,填写缴款书号码,点击“查询”按钮查询显示符合条件的信息;点击“导出Excel”按钮将海关缴款比对结果信息以Excel形式导出至本地电脑。

(四)稽核结果通知书确认

点击我要办税—“税费申办及缴纳”,左侧----“申报辅助信息报告”----“海关进口增值税专用缴款书”-----“稽核结果通知书确认”,如下图所示:

点击![]() 后,提示纳税人确认下载后稽核结果直接生成不再更新,确认是否下载。

后,提示纳税人确认下载后稽核结果直接生成不再更新,确认是否下载。

点击“确定”按钮后,系统即发出下载稽核结果通知书申请。

用户点击稽核结果通知书下载确认后,此按钮置为灰色不可用状态,稍后用户可通过“稽核结果通知书查询”模块查询,系统提示如下:

重要说明:

稽核结果通知书每月只能在申报期内确认下载一次,下载时间:每月1日至纳税申报截止期-2日之间(如当月纳税申报截止期为15日,则最晚13日内完成自行确认操作)。

稽核系统每月在纳税申报截止期的前两日自动将尚未确认下载稽核结果通知书的企业进行稽核结果通知书批量导出操作,以生成该部分企业的最终稽核结果。

纳税申报时企业需根据当月下载的稽核结果通知书中的数据填报。自2013年8月1日起,海关缴款书“一窗式”比对项目调整为:核对《增值税纳税申报表》(一般纳税人适用)附表二第5栏税额是否等于或小于稽核系统比对相符和核查后允许抵扣的海关缴款书税额。企业需根据当月下载确认的“稽核结果通知书”结果在《增值税纳税申报表》(一般纳税人适用)附表二第5栏税额项中填报。

原省局电子税务局明细不需再填报。

(五)稽核结果通知书查询

点击我要办税—“税费申办及缴纳”,左侧----“申报辅助信息报告”----“海关进口增值税专用缴款书”-----“稽核结果通知书查询”,如下图所示:

(六)稽核结果通知书清单查询

点击我要办税—“税费申办及缴纳”,左侧----“申报辅助信息报告”----“海关进口增值税专用缴款书”-----“稽核结果通知书清单查询”,如下图所示:

用户可查询指定月份及选择稽核结果或清单类别分别查询,系统查询显示符合条件的信息。

国家税务总局山东省税务局通告2023第3号 按照国家税务总局有关工作安排,为保障纳税人缴费人(以下简称纳税人)数据安全,我局对电子税务局登录方式进行了优化升级,新版登录功能于2023年6月23日。。。

2018年6月15日上午,国家税务总局山东省税务局挂牌成立。 2018年3月,中共中央印发的《深化党和国家机构改革方案》提出,将省级和省级以下国税地税机构合并,具体承担所辖区域内。。。

•

•

•

•

•

•

•

•