【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

1.在中华人民共和国境内购置《中华人民共和国车辆购置税暂行条例》(以下简称条例) 规定的车辆(以下简称应税车辆)的单位和个人,为车辆购置税的纳税人,应当依照条例缴纳车 辆购置税。 条例第一条所称购置,包括购买、进口、自产、受赠、获奖或者以其他方式取得并自用应 税车辆的行为。 条例第一条所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、 外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括 个体工商户以及其他个人。

2.车辆购置税的征收范围包括汽车、摩托车、电车、挂车、农用运输车。具体征收范围依 照条例所附《车辆购置税征收范围表》执行。 车辆购置税征收范围的调整,由国务院决定并公布。

3.纳税人应到下列地点办理车辆购置税纳税申报:

(1)需要办理车辆登记注册手续的纳税人,向车辆登记注册地的主管税务机关办理纳税申 报;

(2)不需要办理车辆登记注册手续的纳税人,向纳税人所在地的主管税务机关办理纳税申 报。所称纳税人所在地,是指纳税人机构所在地或者居住地。 车辆购置税实行一车一申报制度。

4.纳税人购买自用应税车辆的,应当自购买之日起 60 日内申报纳税,进口自用应税车辆的,应当自进口之日起 60 日内申报纳税,自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应自取得之日起 60 日内申报纳税。 所称购买之日,是指《机动车销售统一发票》(以下简称统一发票)或者其他有效凭证的开具日期。进口之日,是指《海关进口增值税专用缴款书》或者其他有效凭证的开具日期。取得之 日,是指合同、法律文书或者其他有效凭证的生效或者开具日期。车辆购置税税款应当一次缴清。 5.免税车辆因转让、改变用途等原因不再属于免税范围的,应按照《中华人民共和国车辆购置税暂行条例》第十五条的规定在办理车辆过户手续前或者办理变更车辆登记注册手续前补缴 车辆购置税。免税车辆发生转让,但仍属于免税范围的,受让方应当自购买或取得车辆之日起 60 日内到 主管税务机关重新申报免税。当免税车辆办理二次免税业务时,车辆不是该税务机关办理的免税 征收,当前税务机关也应该能办理二次免税业务。

登录→青海省电子税务局

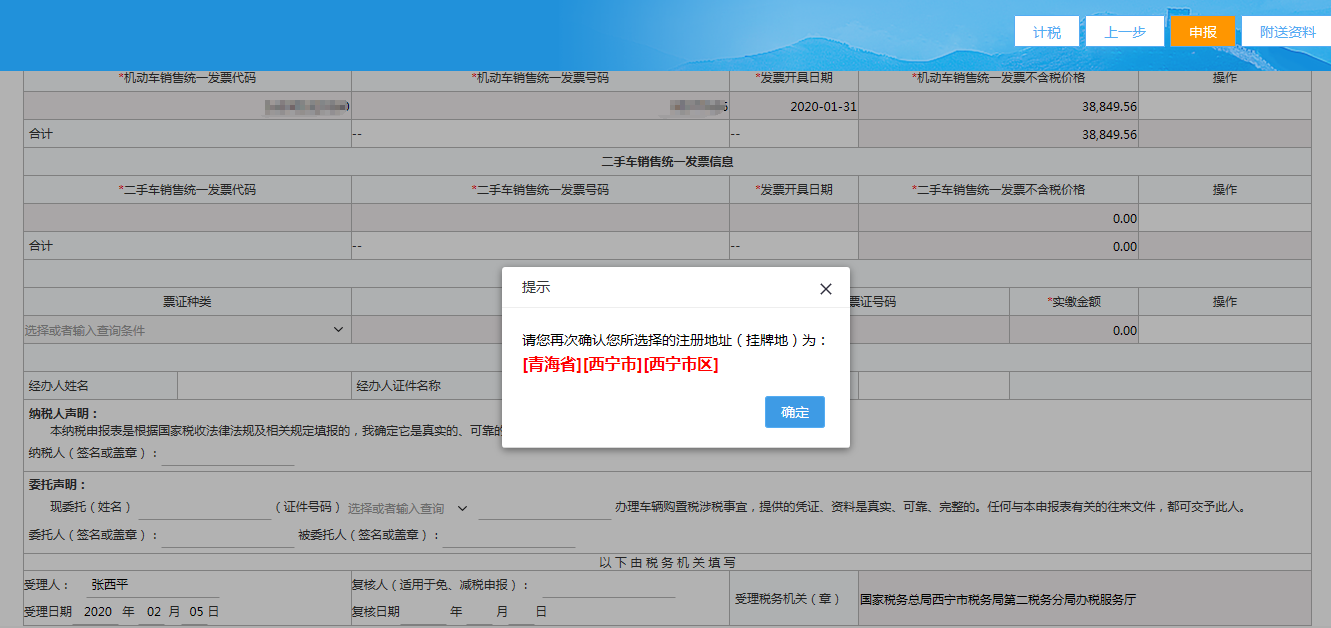

登录→电子税务局→我要办税→税费申报及缴纳→其他申报→车辆购置税纳税申报表→填写申报表

车辆购置税申报表→申报→填写相应的信息→下一步→完善信息→确定→计税→申报→清缴税款

【中国政务服务信息查询】由95商服网搜集整理,内容涵盖了国内34个省、自治区、直辖市、特区及所有地级市的政府职能部门信息,是目前互联网上最齐全的政务服务中心网上办事大厅咨询和办事导航网站,欢迎广大网友们查询。如果本网站提供的服务信息和办事指南存在问题,请直接在下面留言或(QQ):718922066,谢谢!

尊敬的纳税人: 您好!按照国家税务总局《电子税务局建设规范》要求,我省对现有网上税务局全面。。。

•

•