【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

其他消费税

其他消费税类功能权限如下图所示:

(一)其他应税消费品消费税税纳税申报表

概要说明:

本表限化妆品、贵重首饰及珠宝玉石、鞭炮焰火、汽车轮胎、摩托车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等消费税纳税人使用。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“其他消费税”-----“其他应税消费品消费税税纳税申报表”,如下图所示:

说明:(1)主表本期准予扣除税款合计与本期准予扣除表本期准予扣除税款合计相等

(2)主表中本期减(免)税额合计应与本期减(免)税额明细表中本期减免数相待。

(3)本期应补(退)税额等于适用税率乘以销售额。

(二)其他本期准予扣除税额计算表

概要说明:

本表作为《其他应税消费品消费税纳税申报表》的附报资料,由外购或委托加工收回应税消费品后连续生产应税消费品的纳税人填报。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“其他类消费税”-----“其他本期准予扣除税额计算表”,如下图所示:

说明:(1)当期准予扣除委托加工应税消费品已纳税款=期初库存委托加工消费品已纳税款+当期收回委托加工应税消费品已纳税款—期末库存委托加工应税消费品已纳税款。

(2)其他当期准予扣除的外购应税消费品已纳税款=(期初库存外购应税消费品买价+当期购进应税消费品买价-期末库存外购应税消费品买价)×外购应税消费品适用税率

(三)其他准予扣除消费税凭证明细表

概要说明:

本表作为《其他应税消费品消费税纳税申报表》的附报资料,由外购或委托加工收回应税消费品后连续生产应税消费品的纳税人填报。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“其他类消费税”-----“其他准予扣除消费税凭证明细表”,如下图所示:

说明:

(1)应税消费品名称、凭证类别均为下拉列表,由用户选择所需选项。

(2)点击开票日期,在弹出的日期控件中选择实际开票日期。

(3)合计栏均为自动计算。

(四)其他本期代收代缴税额计算表

概要说明:

本表作为《其他应税消费品消费税纳税申报表》的附报资料,由应税消费品受托加工方填报。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“其他类消费税”-----“其他本期代收代缴税额计算表”,如下图所示:

说明:

适用税率为定额税率类申报时,组成计税价格栏为手工填写;适用税率为比例税率时,组成计税价格与本期代收代缴税款项为自动计算,计算公式如下:

(1)组成计税价格=(材料成本+加工费)÷(1-消费税税率)

(2)本表“本期代收代缴税款”的计算公式如下:

当受托方有同类产品销售价格时

本期代收代缴税款=同类产品销售价格×受托加工数量×适用税率

当受托方没有同类产品销售价格时

本期代收代缴税款=组成计税价格×适用税率

(五)其他生产经营情况表

概要说明:

本表为年报,作为《其他应税消费品消费税纳税申报表》的附报资料,由纳税人于年度终了后填写,次年1月份办理消费税纳税申报时报送。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“其他类消费税”-----“其他生产经营情况表”,如下图所示:

(六)消费税补充申报表

根据申报要求,消费税补充申报表是必填报表。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“其他消费税”-----“消费税补充申报表”,如下图所示:

(七)本期减(免)税额明细表

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“其他类消费税”-----“本期减(免)税额明细表”,如下图所示:

操作说明:

(1)应税消费品名称为下拉列表,点击右侧![]() 选择即可。

选择即可。

(2)有多项应税消费品需要填写时,请点击![]() 按钮增加一行。

按钮增加一行。

(5) 当增加的行次需删除时,请点击![]() 按钮删除该行。

按钮删除该行。

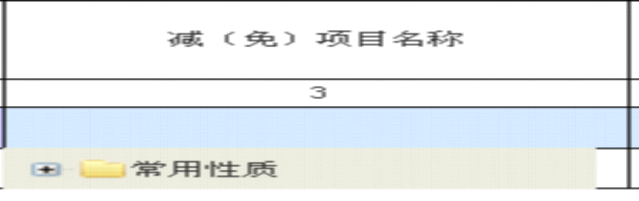

(6) 第3列减免项目名称为下拉选择菜单,如下图所示:

点击输入框,查找所需选择的减免项目,选择后,第二列自动显示减免性质代码。

(7) 如无需填写本表,需删除已填写信息时,请点击![]() 按钮删除数据。

按钮删除数据。

(8) 数据填写完毕,请点击![]()

(9) 第8列减(免)税额,平台设置为自动根据给定公式计算,不可修改。如数据需调整,请调整公式中涉及的项目(平台当前为放开可填写项)

附:国家税务总局下发的填表说明

填表说明

一、本表作为消费税纳税申报表的附列资料,由符合消费税减免税政策规定的纳税人填报。本表不含暂缓征收的项目。未发生减(免)消费税业务的纳税人和受托加工方不填报本表。

二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同消费税申报表主表。

三、本表“应税消费品名称”栏,填写按照税收法规规定减征、免征应税消费品的名称。

四、本表“减(免)性质代码”栏,根据国家税务总局最新发布的减(免)性质代码,填写减征、免征应税消费品对应的减(免)性质代码。

五、本表“减(免)项目名称”栏,根据国家税务总局最新发布的减(免)项目名称,填写减征、免征应税消费品对应的减(免)项目名称。

六、本表“减(免)金额”栏,填写本期应当申报减征、免征消费税的应税消费品销售金额,适用不同税率的应税消费品,其减(免)金额应区分不同税率分栏填写。

七、本表“减(免)数量”栏,填写本期应当申报减征、免征消费税的应税消费品销售数量,适用不同税率的应税消费品,其减(免)数量应区分不同税率分栏填写。计量单位应与消费税纳税申报表一致。

八、本表“适用税率”栏,填写按照税法规定减征、免征应税消费品的适用税率。

九、本表“减(免)税额”栏,填写本期按适用税率计算的减征、免征消费税额。同一税款所属期内同一应税消费品适用多档税率的,应分别按照适用税率计算减(免)税额。

十、本表“减(免)税额合计”为本期减征、免征消费税额的合计数。该栏数值应与当期消费税纳税申报表“本期减(免)税额”栏数值一致。

十一、本表为A4竖式,一式二份,一份纳税人留存,一份税务机关留存。

(八)消费税确认申报

所需填报的报表填写并保存成功后,点击消费税申报菜单--确认申报,系统自动审核数据,通过审核校验的,系统自动将申报数据写入金三核心征管系统,并反馈用户申报状态信息。如下图所示:

说明:数据提交成功后,需要申报期结束前查询申报状态,申报状态提示信息为“申报成功”表示本次申报数据已成功写入金三核心征管系统,如有申报失败的提示信息,需及时处理。

(九)城建税、教育费附加、地方教育附加税(费)申报表

点击我要办税—“税费申报及缴纳”,消费税及附加税申报----“其他油消费税”-- “城建税、教育费附加、地方教育附加税(费)申报表”,如下图所示:

数据填写完成,点击“保存”按钮保存表单,点击“申报”按钮申报表单,点击“打印”按钮将表单打印为纸质。

国家税务总局山东省税务局通告2023第3号 按照国家税务总局有关工作安排,为保障纳税人缴费人(以下简称纳税人)数据安全,我局对电子税务局登录方式进行了优化升级,新版登录功能于2023年6月23日。。。

2018年6月15日上午,国家税务总局山东省税务局挂牌成立。 2018年3月,中共中央印发的《深化党和国家机构改革方案》提出,将省级和省级以下国税地税机构合并,具体承担所辖区域内。。。

•

•

•

•