目前,我国直销银行数量已达113家,但直销银行资产规模仅占银行总资产规模的0.2%。

概念界定

直销银行:不以实体网点和物理柜台为基础,主要通过ATM(包括CRS、VTM等)、互联网(网站、APP、电子邮件等)、电话等远程通讯渠道为客户提供银行产品和服务。目前国内的直销银行多数为银行下属部门,没有独立经营牌照(百信银行除外)。

传统商业银行遭遇挑战

内忧外患下的传统商业银行亟待改变

经济下行,银行不良贷款率上升

受经济危机的延续影响,我国从2010年以来GDP增速已经连年下降。由“四万亿计划”开始,中国全面进入资本过剩时代,资本压迫成为威胁中国经济的最大问题。中国当前的资本压迫,又主要表现为房地产对实体经济的压迫,尤其是对制造、零售业的压迫。而实体经济的困难处境反应到金融业的一个表现就是银行的不良贷款率呈现出连续上涨的趋势。

从下图可以看出,不同类型的银行不良贷款率差别很大。其中农商行管理办法要求农村金融机构一定要将一定比例的贷款用于支持农业发展,但是农业是基础弱势产业,具有投资风险大、易受经济周期影响、收益率低等特征,因此农商行不良贷款率近年来一直走高并超过了警戒线。商业银行不良贷款率在逼近警戒线时,在2016年有所回落,但是以信达、华融为代表的四大资产管理公司2015年从银行购入贷款金额同比大幅上涨,帮助商业银行将不良贷款率维持在较低位。可是假如除去资管公司这块“遮羞布”,商业银行的不良贷款率是否仍处于安全可控的警戒线以下呢?面对经济下行的压力,我国银行急需加快变革步伐来应对不良贷款率持续走高带来的巨大挑战。

利率市场化,旧有盈利模式难以为继

随着我国存款利率市场化的放开,我国利率市场化进程已经推进到了最后阶段。利率市场化推动了银行之间更大程度的竞争,原有的以利差为主的盈利模式难以为继。从2010年以来,我国四大行利息净收入占总营收的比例正逐渐下降。尤其2015年央行连续5次降息,其中还包括一次贷款利率降幅大于存款利率降幅的非对称降息,使得四大行贷款利息收入减少的幅度远超过存款利息支出减少的幅度。存贷利差的进一步缩小迫使银行业务的转型与升级迫在眉睫。

银行产品同质化严重

一直以来,我国传统商业银行的产品都存在着同质化严重的问题,主要表现为服务对象同质化,创新模式同质化,推广模式同质化三个方面。造成银行产品同质化的原因有很多,其中影响最大两个原因的一是银行本身定位趋同且受到严格的金融管制,业务创新阻力很大;二是“官本位”思想以及行政化管理使得银行内部等级观念强,无法做到扁平化管理,没有形成利于创新的环境。随着金融进入移动互联网和金融科技驱动的新时期,金融产品创新迭代速度不断加快,线上app取代线下物理网点成为银行竞争的主战场,原有的同质化竞争矛盾将进一步的扩大。因此对于银行来说谋求转型走差异化路线刻不容缓。

金融脱媒,银行面临挑战

随着我国金融体制改革的不断深化和社会经济的不断发展,金融脱媒现象加速显现,使我国商业银行面临巨大冲击和挑战。我国金融脱媒具体表现在,存款端居民储蓄率逐渐下降,贷款端大型银行信贷规模占全部金融机构信贷规模的比例逐年下降。我国依托股票、债券、投资基金等金融工具的直接融资快速发展,传统商业银行需要转型来应对金融脱媒趋势。

互联网金融的快速发展对银行造成冲击

2013年6月,余额宝横空出世,经过半年的酝酿,2014年开始爆发。这一现象级的金融产品引爆了我国网络理财市场。2015-2016年相关余额理财类产品层出不穷,触网的金融产品也从基金逐渐扩展到其他各个方面。与此同时网络信贷市场也走向繁荣,从P2P到消费金融,网络信贷余额从2013年的704.4亿增长到了2016年的11600.7亿。互联网金融的快速发展在存贷汇三个方面都对传统商业银行造成了巨大的冲击。

直销银行是传统银行的重要转型

直销银行在利率高度市场化的美国获得认可

直销银行起源于欧美,欧美商业银行积极参与互联网金融,推出了直销银行这一全新的商业模式,获得了较高的认可度。以美国为例,从2010年以来,美国直销银行占美国商业银行吸收存款规模的比例逐年上升,到2016年已经达到了5.4%。

艾瑞分析认为,直销银行在我国遇冷,但在美国获得认可的原因主要有三点:首先是美国的直销银行多成立于互联网迅速崛起的1998年到2000年,成立初期没有受到互联网金融的冲击。但是我国直销银行萌芽于2013年,而2013年正是互联网金融的爆发元年,对直销银行的初期发展产生了较大的影响;其次是美国的直销银行从成立开始就是独立的公司运作,他们通过压缩成本与传统银行抢夺客户,和传统银行是竞争关系。但是我国直销银行绝大多数仍是以银行的二级部门存在,与传统银行是从属关系;最后是美国的直销银行实现了存贷业务的纯线上化,不依赖于物理网点。但是我国因监管要求,首次购买银行理财需临柜风险评估,贷款时查询央行征信需本人书面授权,我国直销银行无法实现纯线上存贷业务的开展,也就无法脱离物理网点,违背了直销银行减少基础成本让利客户的商业逻辑。

美国直销银行主要模式及特点

直销银行的特点符合传统商业银行转型需求

南橘北枳,直销银行水土不服

我国直销银行资产规模仅占整个银行业的0.2%

多数直销银行尚无独立法人,监管与体制夹缝中艰难求生

跨行绑卡限制重重

我国中、农、工、建、交五大行在央行302号文发布以后,宣布五大行之间互相开放一类户用户标识,但并未对其他银行开放。同样,12家股份制商业银行组建商业银行网络金融联盟,互相开放但不对外开放一类户用户标识。央行302号文的发布使得众多银行将不开放一类户用户标识作为防止其他直销银行抢走本行用户的一种手段,也直接导致了各直销银行跨行绑卡限制重重,反而需要冒着违规风险通过第三方支付才能间接建立与他行的绑卡渠道。这一限制严重阻碍了直销银行的发展。

纯线上信贷开展难度大,仍不能脱离物理网点

各直销银行产品同质化严重

从产品体系上来看,各直销银行仍然以货币基金、储蓄存款及银行理财等存款端产品为主,开展贷款端业务的仅有52.2%。直销银行存款端的产品因为多为母银行原有的金融产品,所以依旧沿袭了传统银行同质化严重的问题。而且存款端产品虽然短期内有助于直销银行获客,但是长期来看,直销银行作为独立机构去发展必然要打通基本的存、贷、汇业务,其中新型贷款业务的开展对银行来说难度最高,意义也最大,因此直销银行应努力探索在如今的强监管下可以开展的新型信贷模式。

我国互联网金融的繁华使得直销银行极易被替代

目前,我国直销银行在存贷汇三大业务板块的开展过程中,由于监管、体制等原因,直销银行的主要业务模式以“存款+理财+货币基金”为主,纯线上信贷无法开展,汇款业务由于Ⅱ类户只能转出到绑定银行卡也无法开展。但是反观蚂蚁金服、京东金融等综合互联网金融平台,在存贷汇三大块业务的开展过程中则没有这么多掣肘,因此业务丰富度较高的综合互联网金融平台对业务单一的直销银行替代作用极大。

互联网金融对直销银行替代性较强这一点在艾瑞调研数据中也得到验证,在选择直销银行的替代互联网金融机构时,33.7%的用户选择了蚂蚁金服,分别有超10%的用户选择了P2P平台、京东金融和腾讯理财通,然而仅有8.2%的用户认为直销银行无可替代。

破釜沉舟,直销银行需加快发展步伐

直销银行发展趋势

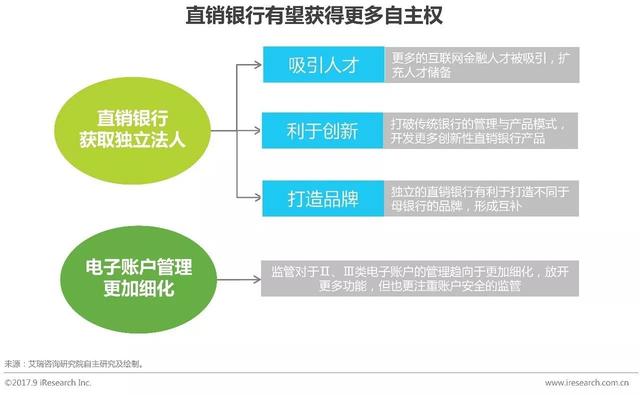

直销银行将迎来独立法人新时代

以企业用户为媒介获取相关C端用户

直销银行将与互联网金融企业深度合作