事件:此前我们外发两篇中日国际对比报告《在迷雾中穿行—90年代日本食品饮料的变与不变》及《再看日本:物换星移几度秋,几家欢喜几家愁》,引起市场广泛关注。近期我们前往东京调研了日本酒精饮料、乳制品、饮料、方便食品、调味品等多个行业及龙头企业,对日本食品饮料行业有了更深入理解,因此推出了“他山之石”系列调研报告。前两篇报告《他山之石—东瀛啤酒见闻录》和《他山之石—东瀛乳品见闻录》分别讲述了日本啤酒及乳品行业概况,以下为第三篇《他山之石—味之素:一门关于味道的生意》。

用味道打开市场,海外市场稳步扩张,经典的品类扩张发展路径。味之素是日本历史悠久的调味品行业龙头,成立于1909年,以生产味精起家,之后扩张到复合调味品、速冻食品、咖啡、健康等行业,逐步成为全球性食品制造企业。公司分板块看,海外食品营收占比最高,占43%,日本食品板块占33%,其余部分主要为生命支持和医疗健康业务。日本食品业务方面,调味品及加工食品占比过半,营收总体稳定,经营利润率17%左右,速冻食品占比26%,受竞争影响18财年同比小幅下降。公司制定19财年国内生产体系调整计划,重构生产体系、提升自动化生产水平以期改善毛利率。海外食品业务方面,亚洲及北美为主力市场,以调味品和速冻食品为主,过去三年收入复合增速达6%,发展良好。我们看到,公司发展是经典的调味品龙头品类扩张路径。首先,调味品品类不断丰富,国内传统味精类调味品规模停滞,但味之素份额高达90%,推出的复合调味品和定制调味品,较好迎合便捷化趋势,公司国内定制调味品收入规模已超鲜味和复合调味品之和,海外定制调味品增长则更为快速。

从公司看日本速冻食品发展:一门居然还在成长的生意。在日本现阶段多数食品子行业增长放缓的背景下,速冻食品行业仍在增长,调研反馈行业增速在低个位数水平。我们此前专题报告也从长周期角度研究了速冻食品行业发展,80年代后饮食便捷化带动了速冻食品发展,泡沫破裂后仍稳步增长,其中餐饮渠道产量受餐饮行业增速放缓在进入21世纪之后出现下降,但占比仍高于零售渠道,但零售为代表的C端渠道产量在稳步提升,后续零售渠道增长预期较好。味之素2018财年日本速冻业务营收973亿日元,旗下Gyoza品牌在日本国内市占率达48%,位居首位,大单品主要为速冻饺子、炒面和炸鸡块,其渠道结构C端占比更高,达61%,餐饮及工业渠道占比39%。

对国内行业发展启示:看好复合调味品及速冻食品行业成长,相关产业链机会凸显。首先,从味之素、龟甲万等调味品龙头的品类扩张路径可以看出,本质上是龙头企业在口味这个生意上顺应扩张趋势,龙头在品牌、产品及渠道优势确立后,后续在各个细分板块上往往可获得高市占或者份额领先。对标国内,龙头公司的份额提升空间依旧较大,龙头平台化发展趋势基本确定,复合调味品的成长性值得重视。其次,速冻食品作为一门在日本长期保持稳定增长的生意,核心来自消费者追求便捷化趋势不改,基于此我们也看好国内速冻品类的稳健成长。从渠道结构对比,国内速冻B端餐饮总体也高于C端家庭,由于国内餐饮规模更大,业态更丰富,B端渠道成长空间高于C端消费。从盈利能力展望来看,国内速冻食品C端盈利能力明显受到压制,即品牌化溢价被高费用率抵消,而B端渠道万亿餐饮市场给了龙头很大的份额提升和规模效应空间,国内速冻品类丰富度也高于日本,基于未来下游餐饮连锁化带来对上游供应链标准化、规模化和定制化需求的继续提升,长期专注B端餐饮的速冻龙头在产品研发、大单品打造和定价策略上形成竞争优势,我们看好具备产能全国化布局和渠道掌控力突出的龙头企业在B端深耕发展,盈利能力有望逐步提升。

一、味之素:一门关于味道的生意

日本历史悠久的味精行业龙头,逐步成长为全球食品制造龙头。味之素公司成立于1909 年,同年推出世界上首款味精产品AJI-NO-MOTO,之后的五十年间一直致力于提升味精产销量并开始出口海外。1960 年开始,公司开始从产品出口转为海外生产,并逐步拓展业务品类至速冻食品、动物营养等行业。1990 年-2010 年间,味之素致力于氨基酸技术和相关产品研究开发,并进一步拓展业务线,公司不断寻求经营价值提升以期成为全球性食品制造行业龙头。

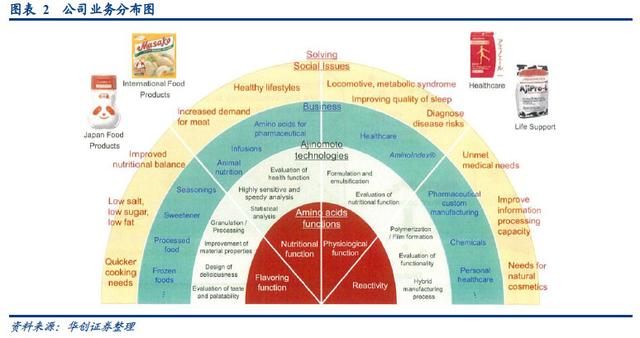

五大业务板块,海外营收占比高。截至目前,味之素拥有128 家子公司,经过不断的品类丰富和业务拓展,公司现有业务分为日本食品制造、海外食品制造、速冻食品、生命支持及医药健康五大板块,产品包括调味料、速冻食品、咖啡、营养食品、医药、食品用及饲料用谷氨酸、化妆品等。在海外事业方面,味之素目前已在中国、泰国、印尼、北美等30 多个国家和地区开展业务,海外营收占比达到70%,且部分产品在海外多个市场份额位居第一。

营业规模保持稳定,各板块业务结构基本稳定。公司2018 财年实现营业收入1.13 万亿日元(折合人民币约712.2 亿元),同比增长1.14%,经营利润1为926 亿日元,同比下降3.14%,经营利润率为8.21%,归母净利润297 亿日元, 同比下降50%,净利率为2.63%,2018 财年利润下滑主要系公司整体费用上升,此前历史年份业绩均较为稳定。分板块看,海外食品板块营收占比最高,占比为43%,日本食品板块营收占比为33%,其余部分营收主要来自生命支持(Life Support)和医疗健康(Healthcare)等业务。

二、用口味打开市场:海外业务稳步发展,品类扩张路径清晰

日本食品业务:调味品及加工食品占比过半,速冻食品份额小幅下降

国内食品制造业务营收下降,盈利能力受费用影响有所下降。2018 财年,味之素国内食品制造业务营收为3750 亿日元,较去年下降2.38%,经营利润为298 亿日元(扣除119 亿元摊销成本后利润),经营利润率为7.95%,较去年下降2.2pcts,主要系当期公司成本费用增加及减值损失加大所致。其中,调味品及加工食品营收为1910 亿日元,占比51%,经营利润率为17.02%;速冻食品营收为973 亿日元,占比26%,经营利润率为4.21%;咖啡产品营收为876 亿日元,占比23%,经营利润率为5.71%。

新工厂投产重构生产结构,提高自动化水平灵活生产。国内食品制造业务中除了调味品及加工食品营收保持稳定外, 咖啡、速冻食品营收分别较去年下降3.47%,5.81%。此外,由于公司整体费用水平的增加,该板块的毛利润显著下降。为了应对国内食品制造业务当前的情况,味之素制定2019 财年重构国内生产体系的计划,主要措施有:1)重构国内食品生产结构:2019 年将有两个新工厂投入使用,之后将根据实际需求灵活的排列组合生产结构;2)提高自动化生产水平:即将投产的新工厂自动化水平比旧工厂高出三倍,生产效率将会逐步提高;3)灵活应对小体量生产:即将投产的工厂可实现小体量、高度综合生产,可将最小生产规模缩小至原来的1/7。

海外食品业务:整体增长稳健,海外速冻食品增速最快

调味品及速冻食品营收占比高,亚洲北美为海外主要市场。味之素2018 财年海外食品营收达4817 亿日元,海外食品业务主要包括调味品、速冻食品、加工食品、饮料,占比分别为54%、28%、10%、6%,调味品中味精和其他调味品营收各占一半。味之素海外业务涉及亚洲、北美、南美、欧洲地区,其中亚洲及北美为主力市场,营收占比分别为58%、25%。

海外食品制造营收增长较快,近三年营收占比逐步提升。2016-2018 财年,味之素海外食品制造业务营收从4289.9 亿日元增长至4817.0 亿日元,复合增速为5.97%,2018 财年海外食品业务营收占比达42.72%,较2016 财年提升3.4pcts, 近三年海外食品制造业务发展较好。

品类扩张:经典的调味品扩张路径

调味品品类不断丰富,海外定制调味品增长快。在推出AJI-NO-MOTO 味精大获成功后,味之素不断丰富公司调味品产品线,推出了口味层次更加丰富的复合调味品及具有特色饮食风味的定制调味品。定制调味品(Menu-Specific Seasonings)根据不同国家或地区的饮食文化和口味习惯,为消费者提供配置好的调味品。如味之素在印尼推出的Sajiku 风味面粉产品,将其加入面粉调和,裹在鸡肉外层即可制作风味炸鸡;Cook Do 产品在日本提供中式名菜的调味料,如麻婆豆腐、回锅肉调料等。定制调味品根据不同饮食文化特点,使得消费者在家即可方便的做出较复杂的菜式,迎合了家庭餐饮方便化的趋取。国内方面,定制调味品营收超过鲜味调味品和复合调味品营收之和;海外方面,2018 财年定制调味品营收增长较快,增速达16%以上。

国内调味品以家庭渠道为主,定制调味品市场份额增加。味之素国内调味品及加工产品以家庭渠道为主,2018 财年家庭用产品营收占比为54%,超过餐饮渠道和工业渠道总和。具体看家庭渠道调味品市场,2017 年-2018 财年,鲜味调味品和复合调味品市场规模均有所萎缩,而定制调味品市场规模从779 亿日元增长至795亿日元,增幅为2.05%, 同期味之素在日本定制调味品市场份额在30%左右,未来味之素在日本定制调味品市场仍有份额提升空间。

三、速冻食品在日本:一门居然还在成长的生意

日本多数食品子行业趋近饱和,速冻食品行业规模逆势增长。由于日本人口老龄化严重以及食品市场较为成熟,多数食品子行业市场规模正在逐渐萎缩。根据Euromonitor 数据,2004-2018 年,日本调味市场规模从2.11 万亿日元下降至1.89 万亿日元。但在日本多数子行业进入成熟稳定发展阶段之后,速冻食品行业却仍在增长,根据调研反馈, 速冻食品行业消费额增速保持在1%-2%,速冻食品市场容量预计仍有约5%增长。欧睿数据也表明,2004-2018 年, 日本速冻面市场规模从436 亿日元增长至641 亿日元,年复合增速为2.79%;速冻调理食品市场规模从2183 亿日元增长至3066 亿日元,年复合增速为2.46%。

在我们此前的日本专题报告《在迷雾中穿行—90 年代日本食品饮料的变与不变》,我们也从长周期研究了日本速冻食品行业发展。我们认为,日本速冻食品长期保持增长的原因,核心来自无论是家庭消费还是餐饮工业消费都在追求便捷化。

80 年代后饮食便捷化带动方便食品发展,泡沫破裂后仍稳步增长。在日本,方便食品主要分为主食类和非主食类方便食品,主食类方便食品一般包括预制便当、预制寿司、预制米面、面包等食品,非主食类方便食品包括预制沙拉、鳗鱼、牛排、天妇罗和速冻食品等。上世纪80 年代后,随着人口老龄化、女性社会化、人口晚婚化单身化以及城镇化带来的都市生活圈集中,居民饮食呈现便捷化趋势,日本年家庭方便食品消费额从1981 年5.1 万日元提升至1991 年的8.5 万日元,CAGR 为5.2%,90 年代后增速逐渐放缓至2%左右。

非主食类方便食品支出整体保持稳定,速冻类方便食品稳步增长。地产泡沫破裂后,居民外出就餐减少,部分回归家庭做饭,部分消费主食类及速冻方便食品。90 年代期间,年家庭非主食类方便食品支出稳定在6 万日元附近,而家庭主食类方便食品消费额从1990 年2.3 万日元提升到2000 年的3.9 万日元,CAGR 为5.3%,高于整体方便食品消费额增速。主食类方便食品中,寿司类方便食品消费额持续增长,从1990 年的1.6 万日元提升到2000 年的2.7 万日元,CAGR 为5.1%;速冻类方便食品消费额也从1990 年的2908 日元提升到2000 年的4500 日元,CAGR 为4.5%。

速冻方便食品中,速冻米面品类增长较快,餐饮渠道90 年代中期开始下滑。根据日本速冻食品协会数据显示,分品类看,速冻米面产量在90 年代持续增长,1990 年-2000 年间速冻米产量从约6 万吨增长到约15 万吨,速冻面产量从约4 万吨增长到约19 万吨,速冻丸子、汉堡和肉片产量保持平稳;分渠道看,餐饮渠道产量在90 年代中期开始下滑,其原因或与餐饮渠道受经济波动影响相关,而零售渠道产量稳步提升。

味之素速冻食品业务日本市占率第一,以C 端渠道为主。味之素速冻食品业务主要为速冻饺子、速冻炒面以及炸鸡块,速冻饺子年销售额约200 亿日元,其中Gyoza 速冻品牌在日本国内市占率高达48%,位居首位。从渠道结构来看,公司2018 财年速冻食品家庭渠道占比为61%,餐饮及工业渠道占比为39%。从渠道草根调研来看,味之素在日本C端渠道尤其是便利店渠道销售覆盖率较高。2018 财年味之素国内该板块业务营收为973 亿日元,同比下降3.47%, 海外该板块业务营收为1153 亿日元,同比增长8.57%。

日本速冻食品品类丰富,国内近年品类创新加快。草根调研反馈,日本速冻食品丰富度高,便利店速冻食品陈列货架占比高,除常见的主食以外,还有海鲜,肉类及其他预调食品等多种SKU。同时日本速冻食品搭配丰富,营养均衡,均为预先配置,提供各式各样的口味,微波加热食用,方便营养。对标国内,国内速冻食品C 端渠道主要是以速冻米面类为主,其中水饺汤圆占比较高,其收入合计占速冻面米市场约70%,三全思念占速冻米面市场份额分别为28%/19%,位居前两位,但总体来看国内C 端速冻食品品类丰富度不及日本。近年来,我国速冻食品呈现出多品类、宽渠道、高端化趋势。品类创新方面,思念千味央厨推出速冻油条,针对B 端餐饮渠道成为亿元级大单品,安井推出红糖发糕、流沙包、桂花糕等新品;高端化方面,安井推出针对C 端渠道的丸之尊品牌,以速冻火锅料制品为主,收入保持较快增速。

四、对国内行业发展启示:看好复合调味品及速冻食品行业成长

调味品:关乎口味的生意,品类扩张是趋势所在

从上文分析,我们看到,以味之素为代表的日本调味品龙头,业务和品类发展路径从味精这类基础调味品扩张到复合调味品、加工食品及速冻食品等,本质上是在关于口味的这个生意上顺应扩张趋势。从市占率角度,当前日本调味品行业总体已高度成熟,竞争格局也进入高度稳定阶段,龙头在品类扩张步伐之下,在各个细分板块基本也保持在高市占率,这说明,以味之素为代表的龙头企业在品牌、产品及渠道的优势基本确立后,各个细分板块收割份额或保持份额领先都是大概率事件。

对标国内的调味品市场,我们认为有几点启示:

1)龙头公司的细分品类的份额提升空间依旧较大。这与产业发展阶段有关,海天作为全国化品牌,目前在调味品市占率不超10%,酱油品类市占率仅15%,对标日本味之素、龟甲万,仍有相当大的份额提升空间。

2)调味品龙头公司平台化发展趋势基本确定。味之素从味精起家,龟甲万从酱油起家,但最终都朝着品类多元化、市场国际化的方向发展,国内调味品公司当前走出去海外扩张紧迫性不强,但品类多元化扩张趋势已逐步显现。海天从酱油到蚝油、酱类等,中炬从酱油发展到鸡精鸡粉、蚝油、食用油等,未来调味品龙头公司基于品类多元化的逻辑,长期的成长路径清晰。

3)复合调味品的成长性值得重视。从味之素为代表的日本龙头发展来看,日本复合调味品虽然当前规模增速趋缓, 但在过去也经历了较快的成长阶段,同时,近几年味之素在日本国内及海外发达国家的定制调味品业务正成为新的增长点。对比中国,复合调味品行业成为调味品当中增长最快的品类,年复合增速达15%以上,其中火锅底料为代表的品类受益于B 端餐饮连锁化和C 端消费便捷化,成为成长性表现突出的细分赛道。此外,对标日本成熟市场的定制业务,我们看到国内以火锅底料为代表的B 端定制也正在兴起,颐海及天味等龙头近几年定制业务增长快速。

速冻食品:消费者追求便捷化,一门长期稳定成长的生意

从上文分析可以看到,日本速冻食品长周期之下仍保持稳定增长,增长驱动因素当然包括女性工作率提升、城市圈继续中心化、年轻群体工作压力大导致不愿做饭等等,但核心是来自无论是家庭消费还是餐饮工业消费都在追求便捷化。因此,从需求的便捷化趋势来看,对中国现在的行业也有很好的映射。中国的速冻食品以速冻米面和速冻火锅料制品为主,行业整体增长在10%以上。日本社会经历的城镇化加快、女性工作率提升及年轻群体懒人意识等也在中国社会逐步演变(我们在日本专题报告的研究前提上作了详细比较),因此便捷化趋势之下,我们也看好国内速冻食品行业的稳健增长。

渠道结构对比:B 端占比过半,C 端增长稳健。从日本速冻渠道结构来看,Food Service 为代表的B 端渠道占比过半, 但在近20 年主要受餐饮行业低迷影响,B 端渠道处在下滑之下,但C 端渠道仍保持持续稳健增长。对比中国,B 端餐饮等渠道消费总体也高于C 端家庭消费,由于国内餐饮业态更加丰富,餐饮市场规模更大,因而国内速冻的B 端渠道的成长空间将明显高于C 端家庭消费。

盈利能力展望:更看好国内餐饮渠道企业的盈利能力提升。由于我们没有详细的日本B 端和C 端渠道拆分的盈利能力指标,但我们可以从几方面对比日本和中国渠道差异带来的盈利能力变化。首先,C 端渠道方面,日本便利店渠道文化深入人心,国内目前C 端很多还是连锁商超为主,渠道差异使得其对上游速冻企业的议价能力有差异。很明显,目前以商超渠道为代表的C 端渠道对上游议价能力有一定优势,速冻食品C 端盈利能力明显受到压制,或者说速冻C 端品牌化带来的毛利率优势多数被高费用率所抵消。其次,B 端渠道方面,国内餐饮万亿市场给予了龙头企业很大的份额提升和规模效应空间,国内餐饮渠道的速冻品类SKU 丰富度要明显高于日本,从未来餐饮渠道发展来看,基于下游餐饮连锁化带来对上游速冻供应链标准化、规模化和定制化需求将继续提升,因此长期专注B 端餐饮渠道的速冻公司在产品研发、大单品打造和定价策略方面会形成竞争优势,我们看好具备产能全国化布局和渠道掌控力突出的龙头企业在B 端深耕发展,盈利能力有望逐步提升。