福州站

全部服务分类

发达国家高速中速增长后的经济增速都不高

日本经济转换期增速:3.0-5.5%

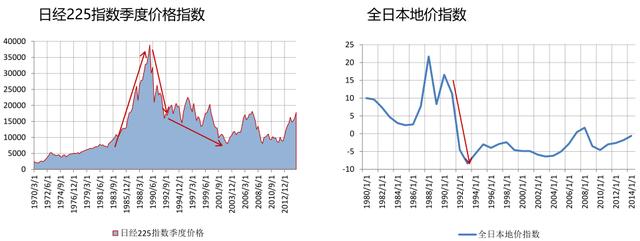

日本泡沫的形成和破灭

德国“增速转换”平稳过渡: “转换期”不明显

韩国经济增速转换期不明显

韩国经济在二战后经历了30多年的快速发展,在90年代迈入发达国家行列,2000年后经济增速快速下降到发达国家3%左右的水平。从高速增长到“发达增速”之间中速增长的转换期不明显。

法意加澳经济增速转换期不明显

法国、意大利、加拿大、澳大利亚在战后也有一个相对较快的发展时期,但是增速相对日本、韩国等小得多,从相对较高增长速度到较低增长速度之间转换期不明显。

2.超越型经济:美国

南北战争前经济总量已超过英国

美国经济: 两次世界大战期间经济增长很快

美国经济: 二战之后经济总量大幅上升

美国经济长期增长:波动略有收敛

中美经济比较:经济增速

美经济弱复苏

股价、房价与美国居民的资产总额密切相关,进而影响到美国的消费和经济增速。

美国:能源领域的先发优势在减弱

美国:企业部门增加值增速不高

从部门增加值来看,美国企业部门增速下滑较大,而居民和机构、政府部门的增速下降较慢,相对较稳定。如果快速加息的话,企业经营可能会更加困难,对经济的负面影响将会更大。

美国:就业状况良好

2. “美国主义”的特朗普:竞选承诺

经济增长

减税、基建、贸易保护、汇率,不准本土企业移向国外、海外资金回流,金融去监管。

环保

反对气候协定认为全球气候变暖是一场骗局,发誓取消2015年签署的巴黎气候协定。主张捍卫煤炭行业,并且要废除环境规则,取消奥巴马政府对能源行业的限制。对可再生能源不屑一顾,认为化石能源才是王道。

限制移民

要求驱逐所有非法移民,在美墨边境建隔离墙;拒绝接收中东难民;穆斯林对于美国来说是潜在的特洛伊木马。

军事

增加军费开支、要求盟国多承担责任义务,伊朗、朝鲜,南海。

上台后表演

受到的限制

特朗普于1月推出的禁穆令被法院叫停。多个州的总检察长正努力推翻特朗普的新版“禁穆令”。

参议院多数党领袖Mitch McConnell认为,税务改革和废除奥巴马医改所需的时间可能比特朗普政府宣称的更长。在讨论税改之前,必须完成关于医保的辩论。

美国总统国家安全事务助理迈克尔·弗林(Michael Flynn)辞职,因其与俄罗斯有联系。

联邦债务限制

对世界经济格局的影响:仍有较大不确定性

经济增速下降

2.中长期因素:人口数量红利基本消失

劳动成本产出下降

GDP与城镇就业人员工资总额之比已从2007年的9.2,快速下降到2015年的6.2。

产能过剩,投资机会缺乏

2016年12月,固定资产投资完成额增速下降到8.1%。其中,第二产业投资下降到3.5%,房地产投资快速下降后回复到6.9%。

拉动GDP的突破性创新尚未形成规模

智能手机和移动互联网发展速度惊人,但总体来看其体量不够大,对GDP的拉动力有限。而一些有可能成为下一个拉动GDP的创新性产业尚未形成规模,如无人驾驶智能汽车与AR、VR等

3.中短期因素:三大需求动力不足

最终消费需求-------对GDP贡献最大,但总体比较稳定,增速略有下降

资本形成总额-------增速不容乐观

净出口增速---------目前为负,2017年的压力可能会很大

传统动力弱化:第二产业增速下降

经济增长动力: 基建投资高增长难以长期维持

经济增长动力: 房地产泡沫风险显现

第三产业大幅增长可能性较小

近年来,第三产业中增速变化较大的是房地产业和金融业。2017年房地产业增速回落可能性较大,金融业增速较大主要是因为2015年牛市,但目前累计增速已经减小。

企业和地方政府负债过高

2016年:房地产和财政拉动抬升了经济增速

积极的财政政策

今年赤字率拟按3%安排,财政赤字2.38万亿元。 全年再减少企业税负3500亿元左右、涉企收费约2000亿元。

2. 稳健中性的货币政策

M2和社会融资规模余额增长目标均为12%左右。2017年1月份以后货币市场利率出现较快上涨,与央行控制银行期限错配、人民币贬值速度较快、今年经济基本企稳、商品价格和前期房价上涨过快等因素有关,2017年经济下行压力依然很大,稳增长仍然需要相对宽松的货币政策,估计货币政策不会大幅度收紧。

国内:CPI总体可控

估计PPI继续回升后保持相对平稳

国际货币宽松走到尽头:美联储加息

欧日实施更宽松的货币政策难度较大

欧洲央行QE到期后,或将减少购债规模甚至停止购买,进一步宽松难度较大。但货币政策也不会收紧,仍将保持相对宽松,原因是经济压力,失业率居高不下。

日本继续走在宽松的路上,努力将通胀提升到2%,货币政策以宽松为主基调。

“特朗普新政”或对货币政策构成一定约束

3. 加快民营经济发展

4.创新驱动

5. 防风险降杠杆

人民币升值幅度过大:有效汇率大幅升值

非美货币贬值

通货膨胀导致人民币隐性升值

人民币与一篮子货币挂购,与非美货币共振、波幅加大

自10月1日起正式加入SDR,人民币国际化迈出重要一步。人民币汇率进入历史新阶段,将与其他货币一起“沉浮”,不再像以前那样准盯住美元,与非美货币同步性增强。

2. 资金出现流向美国迹象:股权资本流向美国

美国股权资本净流入主要有三个阶段,1989年前后、1998年前后、2008年前后,目前有进入新的上升阶段的迹象。

我国直接投资净流入量下降,有流出趋势

我国资金有流出迹象

美元走强,流动性相对偏紧

人民币汇率:有一定的贬值预期

3. 人民币不具备大幅贬值基础

人民币走势

人民币宽幅震荡中有限贬值

预计在2017年,美元指数波动区间85-110,人民币兑美元将和其他非美货币一样宽幅震荡并贬值,波动区间6.4-7.6。国内货币政策会受到人民币汇率变化的影响,但总体影响可控。

人民币短期小幅贬值的影响

宏观经济

保持一定的出口增长水平,对整体经济有利。

国际资本可能呈现净流出状态,外汇占款带来的人民币投放减少。

进口产品价格上涨,推高CPI、PPI。

中观产业结构

“可贸易型”行业中,纺织服装、机电、工程承包等出口类行业受益,原材料依赖进口的行业和进口贸易为主的行业相对不利。

“非贸易型”行业中,因对经济增长有利,对股市构成利多;但因资金流出增加,对房地产行业构成一定利空。

微观经济主体(家庭、企业、政府)

收入与支出。对家庭影响略偏正面。对企业总体有利其增加收入,对进口企业影响负面。国家外汇收入减少,外汇储备可能会下降。

资产与配置。利多美元等外汇及外汇资产,利空外汇负债,航空航运、部分房地产企业等外汇借款较多的企业支出增加,或将形成汇兑损失。

")

")

")